.png)

看数码3C各种涨价涨的惨不忍睹,憋不住了来唠唠NAS这块儿。

个人观点:涨势起码能看到Q2,上游厂商没一个干人事儿的。26年极大概率也不会好过,大家做好心理准备~英伟达明年的价格策略可略作为参考。

前言

最近几个月,存储价格的上行已经不是某几个型号小幅波动,而是全链系统性抬升。DRAM 端,2025 年 Q4 合约价与现货价都在持续走高,DDR4、DDR5 同步上涨已成为盘面常态;NAND 端同样被 AI 数据中心和企业级 SSD 的需求强力拉动,合约与晶圆价格在年底出现明显跳升。换句话说,从内存到闪存,再到 SSD、机械硬盘,存储链条正在经历一轮由上游供需结构推动的整体涨势。

但如果只看到内存、硬盘在涨,其实还没把成本逻辑讲透。因为算力端也在变贵:一方面,先进制程晶圆与先进封装价格上调已是公开趋势,代工端对 5nm/3nm 等节点的报价提升会直接抬高 CPU/SoC 的成本底盘;另一方面,AI 需求长期抽走高利润产能,导致传统消费级算力芯片同样承压,渠道侧近期出现 Intel 与 AMD 主流 CPU 同步上调的现实波动。于是行业的真实底色是——算力(CPU)+存储(DRAM/NAND/HDD)一起涨,而 NAS 恰好就是“CPU + 内存 + 硬盘”三件套堆出来的产品,整机成本被抬高是必然结果。

行业卷还有用吗?

卷用户价值当然有用,这是利好我们消费者的。

把威联通NAS作为主力的我看来,Qu805的确引爆了一波较为夸张的性价比热潮。我也在发布后不久选择将TS-464C2升级为Qu805。

但仅过去一个月,再谈「卷」,就要先承认一个现实:上游成本在全线抬升。

这里的「成本抬升」不是一句空话,而是两个方向同时发生:算力端(CPU)在涨,存储端在涨。而对于 NAS 来说,还要再把「存储」拆开看:硬盘/闪存的存储在涨是行业大盘;内存(DRAM)在涨则是直接顶着 NAS 整机成本往上走的锥子。

先说算力端的CPU

CPU 变贵的根源,不在零售端的短期波动,而在上游地基。

一方面,先进制程晶圆与先进封装报价上行已是公开趋势。多方报道显示,台积电对 3nm/5nm 等先进制程的报价在 2025 年有明显上调计划,市场普遍预期在 5–10% 区间,同时先进封装(如 CoWoS)也同步涨价。晶圆和封装一起贵,CPU/SoC 的制造成本自然被抬高。

另一方面,AI 的长期需求把产能优先级改写了。数据中心和 AI 服务器用的高利润芯片持续抽走上游资源,传统消费级算力也在承压;路透近期的供应链分析就明确指出,AI 正驱动新一轮关键芯片供给紧张与价格上行。

再叠加渠道端的现实信号:11 月以来 DIY/渠道监测里出现 Intel 与 AMD 主流 CPU 同步上调的罕见现象,这通常意味着成本与供需共同作用,而非单一厂商策略。

结论很简单:CPU 这块地基在往上走,而且不是一阵风。说直白一点,Intel想把水搅浑!

再说存储端

存储(NAND/SSD/HDD):行业大盘的共同背景

NAND 与 SSD 的这一轮上行,核心是 AI 数据中心把闪存需求抬到了非传统高度。TrendForce 与多家硬件媒体指出,2025 年 Q4 NAND 合约价在淡季反常走强,晶圆合约甚至出现单月超预期跳升,原因正是厂商优先供给企业级和 AI 相关产品、压缩了主流 TLC/QLC 的产出。

而 HDD 这边,AI 反而让机械盘成了隐形赢家。机构分析认为,AI 训练/推理带来更长周期的数据留存需求,使 Nearline/企业级大容量 HDD 的需求和 ASP(平均售价)持续走强,价格中枢被托在高位。

所以从全行业视角看:SSD 和 HDD 的高位,不是某个平台的短期现象,而是 AI 拉动下的大盘共振。

内存(DRAM/DDR5):

对 NAS 厂商而言,内存不是“可有可无的配件”,而是平台能力(ZFS、快照、校验、AI 搜索、并发)能否落地的硬需求。

2025 年 Q4 DRAM 的供需结构被 AI/HBM 明显挤压。路透与 TrendForce 的追踪都指出:三星、海力士等大厂把产能优先转向 HBM/DDR5 这类高利润产品,传统 DRAM 供应被压缩,推高了 DDR4/DDR5 合约与现货价格。

这意味着什么?意味着NAS的内存成本不是跟着消费市场慢慢涨,而是被 AI 服务器端的需求直接抬上去。对整机厂来说,CPU 涨是底盘,内存涨是梁柱;两边一起动,整机成本自然上移。

NAS涨价是必然背景

把前两节合到一起,就能解释今年 NAS 的价格逻辑:

- CPU 成本被晶圆/封装与 AI 产能优先级抬高;

- DDR5/DRAM 又被 HBM 与数据中心需求挤压上行;

- 同时硬盘与闪存处在高位区间。

NAS 的 BOM 结构就是CPU + 内存 + 存储介质三件套,这三件套今年都在涨,所以行业整体涨价是大环境,不涨反倒不正常。

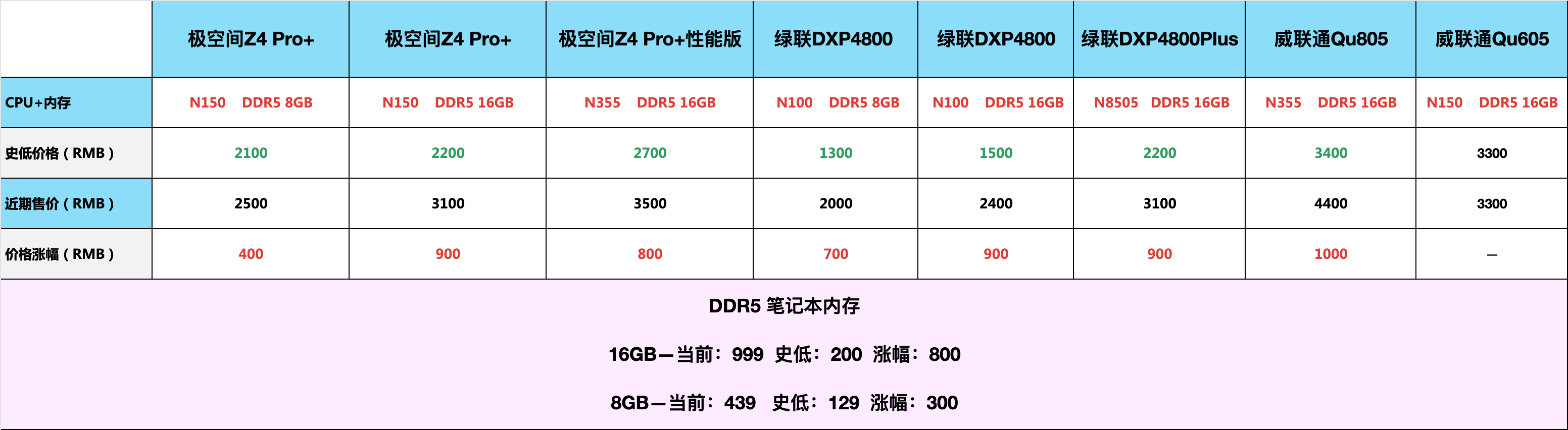

各个品牌涨幅如何?

其实我们把10月份到11月的价格拉出来对比即可。

注意的是平台存在恶意跟价(竞争)行为,其中绿联和威联通,部分朋友可能会以相当低的价格入手某款产品,虽然我也吃过甜头,但并不考虑将其计入史低对比。

不难发现,这背后最直接的推手就是 DDR5 本身的成本跳升:

以 DDR5 16GB 为例,市场价格相较史低已经抬升约 800 元,8GB 规格也有约 300 元的上移。内存作为 NAS 的「算力缓存与文件系统运算底座」,在成本结构里不是小配角,而是整机能力能否落地的梁柱。当 DDR5 的成本中枢被抬高,同平台 NAS 的整机价格随之上行,其实就是必然结果。

威联通的八盘Qu新品价格控制都还是相当克制的。六盘位新品Qu605(N150 + DDR5 16GB)这波把发售价位压在 3300 档附近,以我当初的预期价格结合现在上游涨势来看,已经非常不错了。

现在也较为担心12月要发布首个新品的飞牛,真是碰上了「好时候」。

只能说,大家的运气都不太好。

刚需机械硬盘怎么办?

用NAS,成本的大头一直都是硬盘,更何况是全部普遍处于高位区间的现在。还在关注硬盘价格走势的朋友,应该也都是刚需~

目前全新硬盘,就两条还算不错的路子:海淘,或者NAS厂商推出的硬盘套餐。

各种海淘

近期有过一些不错的价格,但是涉及到使用、保修等问题,大家酌情购买。我个人不到万不得已,不会考虑买这种~

硬盘套餐

大家如果刚需硬盘,可以多关注下NAS厂商推的硬盘套餐。买的容量越大,相对优惠力度就越高~

他们所搭配的西数红盘、希捷酷狼都是国行,店铺代保(按型号3~5年)。

目前4TB全新国行机械盘到手价在900左右。

我们来看看各家的大致套餐价格对比,统一按900来计算。

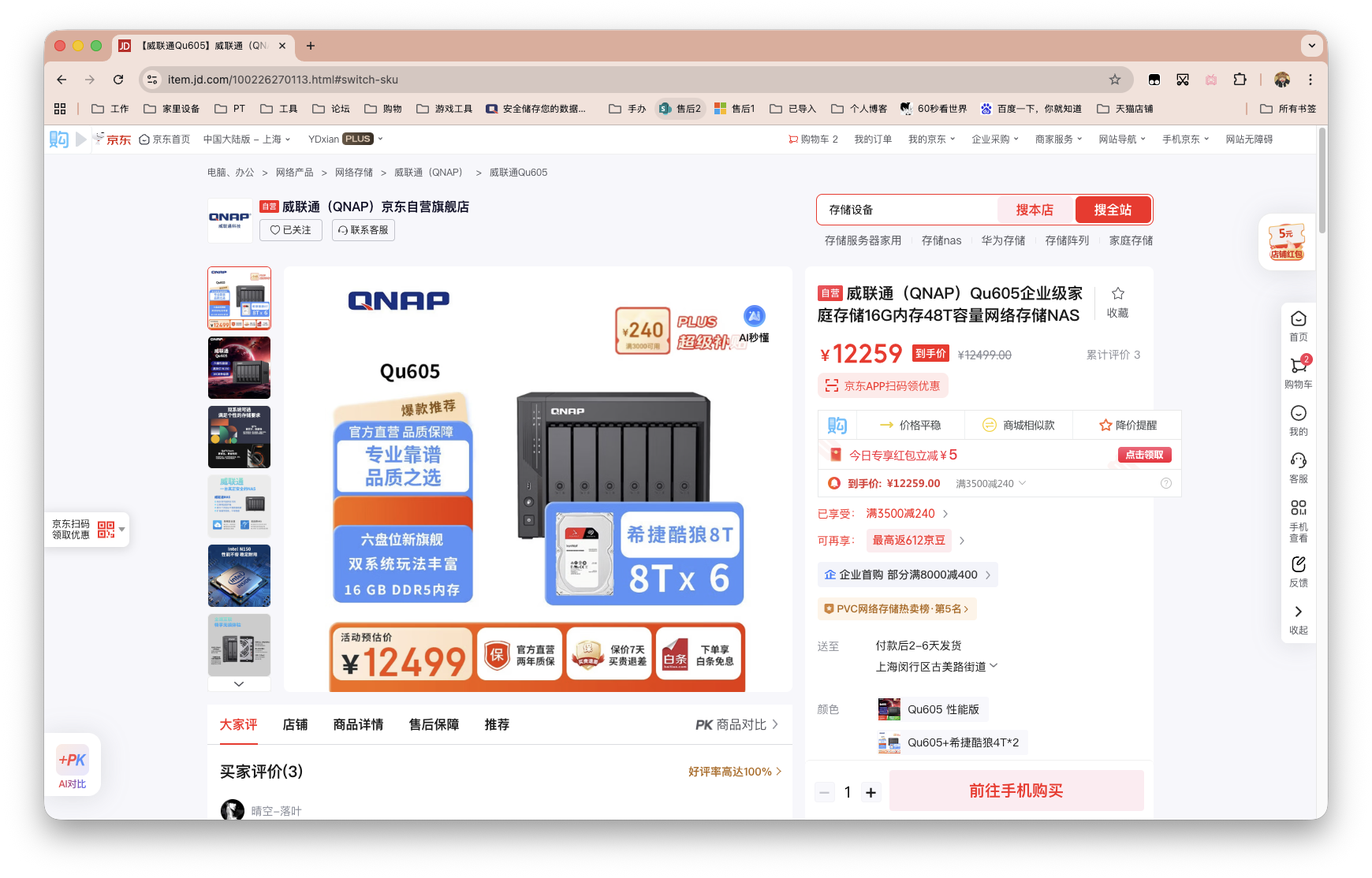

威联通这边折算优惠力度倒是蛮大,如果选择满配的六块4T套餐,折算裸机的价格已经超出了当时的预期价格不少。

威联通选择8TB满配套餐,如果按上面的方法折算下来裸机甚至只要12259-6x1800=1459。

最后

作为一名用户,我目前是持悲观态度的,只能心里默求设备别坏、硬盘别坏。

往后看,存储和算力的价格大概率还会维持一段高位拉扯状态。AI 训练/推理对内存、闪存、企业级存储的需求是结构性的,不是靠一个季度的景气就能退潮;上游厂商把产能往高利润的 DDR5/HBM、企业级 SSD、Nearline HDD 倾斜,也不会因为消费市场喊贵就立刻回头。换句话说,这一轮涨价不一定会一直直线上天,但价格被抬高的趋势,很难在短期完全逆转。市场更可能进入一种新常态:上游成本更敏感、波动更频繁、低价窗口更零碎。

对刚需人群来说,优先级应该从「抄绝对低点」转为「抓可预测窗口」。因为数据只会越攒越多,拖延不会让存储变便宜,只会让迁移成本更高、风险更大。刚需用户要做的,是在大促或阶段性回调里锁定合理总价:把预算更多花在平台能力与稳定性上,而不是赌某一块硬盘或某一根内存的最低价。只要买到的是匹配你未来 2–3 年容量增长的方案,那就是好窗口。

对非刚需人群,反而不必被“涨价恐慌”绑架。存储行业有周期,价格也会回落,差别只在于回到哪里。如果你现在的数据规模还不大、或者现有设备还能撑一段时间,那最好的策略是:先把需求想清楚,再等合适的组合价出现。不要为了「怕更贵」去买一个用不上、也不一定立刻带来体验提升的配置;更不要在波动最剧烈的时候追涨现货。非刚需的人,等一个你能立刻用起来、且明显提升体验的时点再出手就行。

评论区